瑞银发布研报称,对中国人寿(02628)2024至2026年净利润预测各上调2.34倍、98%及94%,同时将其今年新业务价值与隐含价值(EV)预测分别上调3%及5%,目标价由14.5港元升至19港元,评级“买入”。

中国人寿发盈喜预计首三季净利润同比增长1.65至1.85倍,达1,010亿至1,090亿元人民币(按IFRS9重新计算后增长1.85至2.06倍)。第三季净利润同比升17至19倍,达630亿至700亿元人民币新高。该行认为,国寿盈喜预测大幅高于市场预期,对首九个月的指引较市场预测高出67%至80%。该行预计,国寿全年净利润同比增长1.33倍至1,080亿元人民币。

责任编辑:史丽君

百度分享代码,如果开启HTTPS请参考李洋个人博客

-

欧洲央行利率决议临近 欧元看跌期权需求升至三个月新高

-

创业板行情类似2015年?倒车接人,资金跑步进场!硬科技宽基——双创龙头ETF(588330)近2日狂揽10亿元!

-

央行放大招!大盘蓝筹股力挽狂澜,银行ETF(512800)收涨4.28%!港股暴力拉升,港股互联网ETF盘中上探4.72%

-

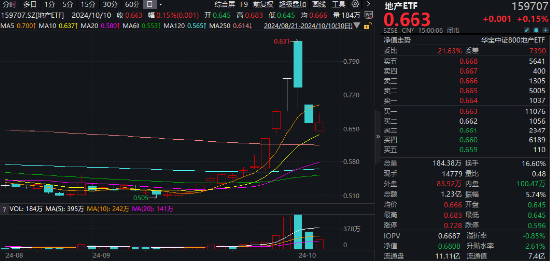

龙头地产局部反攻,地产ETF(159707)成功收涨!“银十”楼市火热开局,机构:战略性配置头部国央企!

-

高股息异军突起,银行重回C位!渝农商行盘中触板,银行ETF(512800)放量飙涨超4%!

-

盘前:美国股指期货小幅走低 交易员等待CPI数据

-

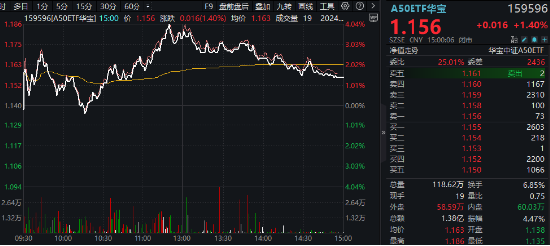

高位股猛烈退潮,“中字头”力挽狂澜,A50ETF华宝(159596)收涨1.4%!机构:关注“大而美”核心资产

-

小鹏高薪招聘Robotaxi运营管理人员,此前称不介入运营